Til at fíggja sítt virksemi hava kommunurnar álíkningarrætt sambært skattalógini*. Umframt skattainntøkurnar hava kommunurnar inntøkur av ognum (rentur), av brúkaragjaldi og aðrar inntøkum í sambandi við raksturin. Talvan niðanfyri vísir inntøkurnar hjá kommununum fyri 1996, eftir at tær eru lutaðar í nevndu inntøkusløg. Sum sæst, eru skattainntøkurnar nógv tann størsta inntøkukeldan hjá kommununum á fíggjarætlanunum, sløk 84 %, meðan aðrar inntøkur eru gott 16 %.

* Sambært galdandi lóggávu er líkningarmyndugleikin hjá landinum, sum kommunanna vegna krevur skattin inn.

| 1996 (1000 kr.) | Skattur | Rentur v.m. | Brúkaragjald | Aðrar inntøkur | Tils. |

| Fugloyar kommuna | 758 | 3 | 0 | 0 | 761 |

| Svínoyar kommuna | 675 | 16 | 0 | 193 | 884 |

| Viðareiðis kommuna | 3924 | 0 | 25 | 0 | 3949 |

| Hvannasunds kommuna | 4800 | 0 | 50 | 0 | 4850 |

| Klaksvíkar kommuna | 68463 | 1188 | 0 | 15893 | 85544 |

| Kunoyar kommuna | 1472 | 24 | 0 | 126 | 1622 |

| Mikladals kommuna | 734 | 0 | 8 | 0 | 742 |

| Húsar kommuna | 663 | 1 | 0 | 9 | 673 |

| Oyndarfjarðar kommuna | 2967 | 2 | 0 | 392 | 3361 |

| Elduvíkar kommuna | 1231 | 1 | 0 | 80 | 1312 |

| Fuglafjarðar kommuna | 21583 | 170 | 0 | 8688 | 30441 |

| Leirvíkar kommuna | 12612 | 15 | 0 | 1263 | 13890 |

| Gøtu kommuna | 13149 | 117 | 0 | 1683 | 14949 |

| Nes kommuna | 15811 | 217 | 0 | 3154 | 19182 |

| Sjóar kommuna | 10262 | 135 | 0 | 2336 | 12733 |

| Skála kommuna | 8702 | 161 | 0 | 2517 | 11380 |

| Eiõis kommuna | 8178 | 60 | 0 | 1156 | 9394 |

| Sunda kommuna | 6458 | 38 | 0 | 1682 | 8178 |

| Funnings kommuna | 1218 | 1 | 0 | 13 | 1232 |

| Gjáar kommuna | 726 | 0 | 0 | 0 | 726 |

| Haldórsvíkar kommuna | 3201 | 0 | 0 | 388 | 3589 |

| Saksunar kommuna | |||||

| Hvalvíkar kommuna | 4143 | 3 | 0 | 370 | 4516 |

| Hósvíkar kommuna | 2866 | 22 | 0 | 685 | 3573 |

| Kollafjarðar kommuna | 13790 | 71 | 0 | 2637 | 16498 |

| Kvívíkar kommuna | 7183 | 12 | 0 | 1053 | 8248 |

| Vestmanna kommuna | 18838 | 321 | 0 | 2261 | 21420 |

| Kirkjubøar kommuna | 2357 | 30 | 0 | 1080 | 3467 |

| Hests kommuna | 520 | 30 | 0 | 38 | 588 |

| Nólsoyar kommuna | 2645 | 0 | 25 | 0 | 2670 |

| Sandavágs kommuna | 10594 | 37 | 0 | 538 | 11169 |

| Miðvágs kommuna | 14017 | 47 | 0 | 1977 | 16041 |

| Sørvágs kommuna | 14927 | 188 | 0 | 2185 | 17300 |

| Bíggjar kommuna | 642 | 0 | 20 | 0 | 662 |

| Mykines kommuna | 172 | 0 | 2 | 0 | 174 |

| Sands kommuna | 7062 | 1 | 0 | 611 | 7674 |

| Skopunar kommuna | 6692 | 2 | 0 | 362 | 7056 |

| Skálavíkar kommuna | 2400 | 60 | 0 | 46 | 2506 |

| Húsavíkar kommuna | 1837 | 152 | 0 | 43 | 2032 |

| Skúvoyar kommuna | 605 | 0 | 0 | 0 | 605 |

| Hvalbiar kommuna | 9151 | 324 | 193 | 0 | 9668 |

| Tvøroyrar kommuna | 29238 | 115 | 0 | 0 | 29353 |

| Fámjins kommuna | 1292 | 34 | 0 | 23 | 1349 |

| Hovs kommuna | 1630 | 0 | 0 | 0 | 1630 |

| Porkeris kommuna | 5847 | 115 | 0 | 379 | 6341 |

| Vágs kommuna | 20946 | 18 | 0 | 4186 | 25150 |

| Sumbiar kommuna | 4020 | 0 | 50 | 0 | 4070 |

| Tórshavnar kommuna | 257962 | 0 | 0 | 56932 | 314894 |

| Runavíkar kommuna | 34409 | 517 | 0 | 8720 | 43646 |

| Tilsamans | 663372 | 4248 | 373 | 123699 | 791692 |

Viðm.: Fíggjarætlanartøl fyri Hvannasund og Gjógv. Tøl fyri Saksun vanta.

Men inntøkur og útreiðslur á fíggjarætlanunum hjá kommununum siga ikki alt. Kommunuskipanin í Føroyum er grundað á endurgjaldskipanir. Hetta merkir, at í nógvum førum eru landið og kommunurnar felags um at fíggja tær ymisku lógarásettu uppgávurnar. Hetta er galdandi fyri: skúlaøkið, almannaøkið, bókasavnsøkið, heilsuøkið o.a.* Av hesum ávum sæst heldur ikki allur kostnaðurin av hesum uppgávum í kommunuroknskapunum. Hetta er tó ikki altíð galdandi fyri íløgur. Í hesum føri stendur kommunan sum lántakari, og tí sæst øll lániupphæddin í fíggjarstøðuni hjá kommununi, sjálvt um landið sambært serlóggávuni skal rinda part av láninum. Tí er ein postur í roknskapinum, sum eitur íløgustuðul.

* Víst verður á fylgiskjal A í Tátti I, Parti I um Uppgávu- og ábyrgdarbýtið, ið vísir eitt heildaryvirlit yvir, hvussu lógarásettu uppgávurnar verða fíggjaðar.

Her verður so nomið við tær avleiðingar, ið kunnu standast av eini endurgjaldsskipan, og hesar avleiðingar eru ikki altíð so hepnar.

Í fyrsta lagi ber ein tílík skipan við sær eina neyva stýring frá landinum, av tí at landið sjálvsagt má ansa eftir sínum egnu útreiðslum.*Tí skal landsstýrið eisini góðkenna næstan allar avgerðir og broytingar í kommununum. Hetta er ikki í samljóð við hugtakið: staðbundið sjálvstýri, har kommunurnar sjálvar stýra sínum viðurskiftum.

* Her kann viðmerkjast, at landið ikki á sama hátt leggur upp fyri ávirkanini av sínum tiltøkum á kommunuútreiðslurnar. Til dømis kann nevnast, at bara í 1997 er útreiðslubýtið til dagstovnar broytt soleiðis, at kommunurnar skulu rinda 5% meira, og somuleiðis var givin ein skattalætti til sjómenn, sjálvt um tað lutvíst var mótsvarað, við tað at m.a. partafelagsskatturin var býttur soleiðis, at kommunurnar fingu ein part. Men í hvørgum føri vóru kommunurnar eftirspurdar.

Í øðrum lagi gera endurgjaldsskipanirnar tað trupult at staðfesta, hvør ið hevur ábyrgdina av uppgávunum. Av tí at ábyrgdin er trupul at festa, ber tað ofta við sær, at skeivar avgerðir fáa ongar avleiðingar. Hetta kann vera vandamikið. Men skal verða lagt á annan bógv, so eigur ábyrgdin at fylgja avgerðarrættinum. Hetta merkir, at kommunan eigur at hava alla ábyrgdina av teimum kommunalu uppgávunum: bæði at fremja tær og at hava ta fíggjarligu ábyrgdina. Hetta er eisini í samsvar við eina av meginreglunum hjá Kommununevndini um, at fíggjarliga ábyrgdin skal fylgja avgerðarrættinum. Ein tílík skipan veitir trygd fyri, at skipanin verður virknari.

Í triðja lagi ber endurgjaldsskipanin við sær, at kommunurnar kunnu ikki raðfesta uppgávurnar, sjálvt um hetta er eitt av aðalmálunum við tí kommunala sjálvstýrinum. Skipanin hevur verið so háttað, at kommunurnar hava fingið stuðul til ymiskar verkætlanir sum t.d. til vega- og havnabyggingar. Verkætlanirnar vóru tó treytaðar av, at meginmyndugleikin, landsstýrið, góðkendi tær. Tað kann tí sigast at vera landsstýrið, ið hevur gjørt av hvørjar íløgur, ið skulu verða gjørdar. Stuðulin var markaður", t.e.: kommunurnar kundu ikki sjálvar gera av, hvat hann skuldi verða brúktur til, og tí hevur heldur ikki borið til hjá teimum at raðfesta íløgurnar. Ella við øðrum orðum sagt, so hevur talan verið um miðsavnaða, deildarstýrda (sektorstýrda) ráðlegging.

Hetta hevur so aftur ført við sær at økir, sum ikki hava verið stuðlað úr landskassanum, fingu lægri raðfesting hjá kommunupolitikarunum enn onnur øki. T.d. hevur eingin stuðul verið veittur til spillvatnsleiðingar, og tað vísur seg eisini, at hetta øki ikki er tað, sum hevur staðið ovast á raðfestingarlistanum hjá summum kommunupolitikarunum.

Her kann verða skoytt uppí, at til hevur borið hjá kommununum at fáa pening burtur úr hesi skipan (at spekulera í skipanini). Tað kann t.d. vera skynsamt hjá kommununi at byggja eina havn, sjálvt um tað ikki er nakar veruligur tørvur á henni. Um vit siga, at býtið er 15/85%, so skuldi kommunan bert rindað 15% av íløguni. Hesin kostnaðurin kundi saktans komið inn aftur í kommunukassan, tí arbeiðspláss vórðu skapt í kommununi. Hetta vaksandi virksemið hevði so samstundis eina ringvirkan, sum eisini kundi økja um inntøkurnar hjá kommununi*, og kundi tað so fíggja tey 15%. Frá kommununnar sjónarhorni var tað tí skynsamt, men als ikki samfelagsliga. Kommunurnar høvdu tó tann trupulleika at stríðast við, at tær fingu ikki hendur á stuðlinum, fyrr enn t.d. havnarbeiðið bæði var liðugt og góðkent. Avleiðingin av hesum var, at kommunurnar høvdu byggilán í mong ár og tískil eisini stórar byggirentur, sum øktu um kommunuskuldina. Samstundis tóktist tað, sum vóru fleiri kommunur ov seint gjørdar varar við, at hesi prosentini, kommunan skuldi fíggja, vóru í veruleikanum stórar millióna upphæddir.

* Tað skal tó verða tilskilað, at í 80-unum høvdu kommunurnar einki arbeiðsloysi.

Í fjórða lagi fær kommunuborgarin ikki eina greiða fatan um, hvat kommununnar virksemi í roynd og veru kostar, tí við tað at landið rindar ein part, er ikki samsvar millum tað, borgarin rindar í kommunuskatti, og tann veruliga kostnaðin av kommunalu uppgávunum.

Av hesum orsøkum, ið nevndar eru, og tí, at ein av meginreglunum í nevndararbeiðinum sambært arbeiðssetninginum er, at fíggjarliga ábyrgdin skal fylgja avgerðarrættinum, so mælir Kommununevndin til at avtaka tær endurgjaldskipanir, sum nú eru í gildi, viðvíkjandi fígging av almennum uppgávum. Er ein uppgáva kommunal, so skal kommunan fíggja hesa uppgávu, og er tað harafturímóti ein landsuppgávu, so skal landið eisini fíggja hesa uppgávu. Ella sagt við øðrum orðum, so skal tann, ið umsitur uppgávuna, eisini fíggja hana. Hetta ber við sær, at bert tey, ið taka avgerðir, kunnu áleggja sær sjálvum fíggjarligu ábyrgdina av avgerðunum.

Við atliti at verandi kommunuskipan og sambært kommissorium, er Kommununevndini álagt at greina, um m.a. ein heildarveitingarskipan kann verða nýtt í fíggjarliga samskiftinum millum land og kommunu, ella um ein tílík skipan kann verða brúkt heldur enn verandi endurgjaldsskipan.

Í t.d. Danmørk og millum Danmarkar og Føroya eru nógvar endurgjaldskipanir avtiknar, og ístaðin er gjørd ein heildarveitingarskipan. Blokkurin til kommunurnar í Danmørk er ein partur av kommunufíggingini, og við støði í teimum staðbundnu ynskjunum ger so kommunan sjálv av, hvussu peningurin verður brúktur. Kommunan kann økja útreiðslurnar á ávísum økjum ella seta skattaprosentið niður. Blokkstuðulin, ið er grundaður á skattagrundarlagið hjá kommununi, verður býttur til kommunurnar sum partur av øllum skattagrundarlagnum, og hann ber tí ongar javnandi avleiðingar við sær.

Ein meginregla í nevndararbeiðinum er at lata borgararnar fáa greitt at fata, hvat kommunuvirksemið í roynd og veru kostar. Ein heildarveitingarskipan er í andsøgn við hesa meginreglu (tí tá verður kommunala virksemið fíggjað við skattainntøkuni og blokkinum til kommununa). Nevndin vil tí mæla frá, at ein heildarveitingarskipan verður sett í gildi í Føroyum.

Kommununevndin mælir heldur til at gera eina skipan, sum er lík teirri íslendsku, t.e. at javnað verður ávíkavist í lands- og kommuskatti. Hetta merkir, at ístaðin fyri at landið krevur skatt, ið síðan (við støði í nøkrum objektivum kriterium) verður býttur út aftur til kommunurnar sambært eini heildarveitingarskipan, eiga kommunurnar sjálvar at krevja skatt inn.

Fyri at lýsa hetta við einum dømi kunnu vit nevna fólkaskúlan. Fólkaskúlin er ein kommunal uppgáva, men verður fíggjað við eini endurgjaldsskipan, við tað at landið m.a. fíggjar læraralønirnar. Ætlanin er, sum áður nevnt, at taka endurgjaldsskipanirnar av, og at kommunurnar sjálvar skulu fíggja hesa uppgávu. Heldur enn at fáa ein blokk frá landinum fyri læraralønirnar eigur javningin at fara um skattin, so at landsskatturin minkar við tí skattaprosenti, sum læraralønirnar kosta, og kommunuskatturin veksur so samsvarandi við hesum sama skattaprosenti. Í sambandi við tílíka umlegging er neyðugt at rokna út, hvussu nógv læraralønirnar kosta í skattaprosentum. Tá ið skúlin í Íslandi var lagdur burturav til kommunurnar, minkaði landsskatturin 2,74% og kommunuskatturin vaks við 2,79%, t.v.s. at borgarin merkti at kalla einki til broytingina (0,05%). Um kommunan so kann røkja hesa uppgávu fyri minni enn 2,79%, er tað bert ein fyrimunur fyri hana, tí so kann hon brúka peningin til annað endamál.

Av hesum sæst, at kommunuskatturin verður lutvíst størri, og at landskatturin verður lutvíst minni. Men tað øvugta er galdandi, um ein uppgáva verður flutt frá kommununum til landið. Henda skipanin treytar, at tað javnan eru samráðingar millum land og kommunur um tílíkar javningar ávikavist í lands- og kommunuskattinum, bæði tá ið uppgávur verða fluttar millum land og kommunur, men eisini í sambandi við tær lógarbroytingar, sum ávirka kostnaðin hjá kommununum báðar vegir.

Umframt tær javningar í skattaskipanini, sum nevndar eru, eigur skattaskipanin at verða broytt soleiðis, at allur progressivitetur verður í landsskattinum. Hetta er neyðugt, um tann meginreglan skal verða fylgd, at við avgerðarrættinum fylgir eisini tann fíggjarliga ábyrgdin. Ein av høvuðsuppgávunum hjá landinum er býtingaruppgávan, t.v.s. at landið býtir um við skattum, inntøkuflytingum o.ø. nýtslumøguleikarnar hjá borgarunum fyri at veita trygd fyri, at teir allir fáa ein minstapart av samfelagskøkuni. Hetta er ein landsuppgáva, sum landið einsamalt tekur avgerð um, og fíggingin eigur tí at vera hjá landinum. Tað ber m.a. við sær, at botnfrádrátturin í kommunuskattinum verður avtikin, og samtykkja landsins myndugleikar t.d., at inntøkur undir 20.000 kr. skulu ikki rinda skatt, so eigur kommunan ístaðin at álíkna kommunuskatt av teimum 20.000 kr., og landið skal so endurrinda borgaranum kommunuskattin av hesum 20.000 kr.

Kommununevndin mælir til, at skattaskipanin hjá kommununum fyri fysiskar persónar verður so einfald, sum til ber, m.a. at kommunuskattur verður álíknaður persónligu, skattskyldugu inntøkuni. Hetta merkir, at landið rindar allar frádráttir: FAS, barnafrádrátt, landsskattafrádrátt, rentufrádrátt, og at tað bert er landsskatturin, sum verður ávirkaður av skattaloftinum, ið ásett er o.s.fr.

Kommunurnar eiga eisini at hava møguleikan at áleggja gjøld, um tað kann verða brúkt at stýra nýtsluni við, ella um bert ávísir bólkar í kommununi brúka tænastuna. Dømi í so máta kann vera eitt gjald á vatnnýtsluni, ella eitt bátahyljagjald. Fyri lógarásettar uppgávur skal lógarheimild vera fyri at kunna áseta gjald.

Við atliti at verandi kommunuskipan og sambært arbeiðssetningi sínum er Kommununevndini eisini álagt at greina, um m.a. javningarskipan kann verða nýtt í fíggjarliga samskiftinum millum land og kommunu.

Ætlanin við einum nýggjum kommunubygnaði við færri og størri kommunueindum er m.a. at leggja uppgávur frá landinum til kommunurnar at umsita. Allar kommunur verða javnsettar mótvegis lóggávuni, t.e. at tær allar skulu loysa tær somu uppgávurnar. Í hesum føri eigur at verða miðað eftir, at allar kommunur eru fíggjarliga førar fyri at loysa tær kommunalu uppgávurnar, sjálvt um umstøðurnar hjá teimum ikki eru tær somu. Við støði í teirri meginreglu, at kommunurnar skulu vera javnsettar, tá ið um ræður at røkja lógarásettar* uppgávur, er neyðugt at leggja upp fyri ójavnanum í fíggingarskipanini.

* Ein minniluti í Kommununevndini mælir til, at tað skulu vera lógarásettar og náttúrurættarligar uppgávur.

Hesi viðurskifti benda á eina javningarskipan. Endamálið við eini tílíkari skipan er at tryggja øllum kommununum umstøður at veita eitt ávíst tænastustøði, tá ið tær skulu røkja tær lógarásettu uppgávurnar. Við hesum slepst undan, at stórur munur verður í kommunuskattaprosentinum, tá ið um ræður at røkja tær lógarásettu uppgávurnar. Ein ávísur munur í kommunuskattaprosentinum vil tó vera við atliti at tænastustøðinum, tí ætlanin við tí kommunalu skipanini er júst tann, at kommunurnar skulu hava møguleika at laga skattaprosentið og tænastuna eftir staðbundnu ynskjum borgaranna. Endamálið er tí ikki at tryggja, at kommunurnar eru eins, men at tær hava líknandi umstøður, tá ið um ræður at røkja tær lógarásettu uppgávurnar.

Munur í inntøkugrundarlagi og útreiðslutørvi eru umstøður, ið volda, at ymiskt er, sum kommunurnar eru fyri:

Ein javnan fatar tí um:

Toll- og Skattstova Føroya metir upp í november mánaði inntøkugrundarlagið fyri komandi ár. Fyri A-inntøkur verður inntøkugrundarlagið gjørt upp sum tann veruliga inntøkan frá 1.1. til 1.11 og roknað til eina ársinntøku. Ársinntøkan, sum er tann skattskylduga inntøkan ella inntøka minus inntøkufrádráttir, er so inntøkugrundarlagið hjá viðkomandi fyri komandi ár. Fyri kreppuna var vanligt at hækka inntøkugrundarlagið við einum lønarvøkstri, sum oftast var fingin til vega frá Hagstovuni. Men hetta verður ikki gjørt longur.

Fyri B-inntøkur verður inntøkugrundarlagið sett við støði í tí seinast kendu veruligu inntøkuni. Tó verða broytingar í fyribilsskattaskránni hjá persóninum tiknar við.

Dømi um javning eftir inntøkutørvi:

| Kommuna I | Kommuna II |

| 2 skattgjaldarar | 2 skattgjaldarar |

| Inntøkugrundarlag | Inntøkugrundarlag |

| 100.000 pr. skattgjaldara | 50.000 pr. skattgjaldara |

| 2 børn, sum hvørt kostar | 2 børn, sum hvørt kostar |

| 10.000 kr. í skúlaútreiõslum | 10.000 kr. í skúlaútreiðslum |

| Inntøkugrundarlagið hjá hesi | Inntøkugrundarlagið hjá hesi |

| kommunu er 200.000 kr. tilsamans, | kommunu er 100.000 kr. tilsamans, |

| og útreiðslurnar eru 20.000 kr. | og útreiðslurnar eru 20.000 kr. |

| tilsamans ella 10% | tilsamans ella 20% |

Hetta eru dømi um 2 kommunur, sum eru í somu støðu; men har inntøkugrundarlagið í kommunu I er dupult so stórt, sum tað er í kommunu II. Umstøðurnar at røkja ta lógarfestu uppgávuna, t.d. skúlagongd hjá børnunum, eru tí ikki tær somu.

Sum tað sæst av hesum dømi, skulu íbúgvarnir í kommunu I rinda 10% í skatt fyri at gjalda skúlagongdina hjá børnunum, og í kommuna II skulu teir gjalda 20% í skatt fyri somu tænastu. Um einki verður gjørt við hetta, er vandi fyri, at borgararnir í kommunu II flyta til kommunu I, av tí at tað er munandi bíligari at liva í hesi kommununi.

Til tess at forða hesi gongdini er umráðandi, at umstøðurnar í hesum báðum kommununum verða mestsum tær somu. Og tað kann (m.a.) verða gjørt við inntøkujavning, sum í hesum døminum merkir, at kommuna I, ið hevur tað hægra inntøkugrundarlagið, skal rinda pening til kommunu II, ið hevur tað lægra inntøkugrundarlagið.

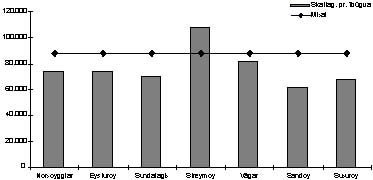

Henda talvan sýnir inntøkugrundarlagið, fólkatalið og skattagrundarlagið pr. íbúgva í teimum nýggju" kommunueindunum. Talvan er grundarlagið undir myndini niðanfyri.

| 1996 | Norðoyggjar | Eysturoy | Sundalagið | Streymoy | Vágar | Sandoy | Suðuroy | Tils. |

| Skattagrundarlag í 1000 kr. | 412003 | 622806 | 146002 | 2012881 | 212065 | 90741 | 343541 | 3840039 |

| Fólkatal við árslok | 5609 | 8345 | 2082 | 18639 | 2595 | 1473 | 5044 | 43797 |

| Skattagrundarlag pr. Íbúgva | 73454 | 74632 | 70126 | 107993 | 81721 | 61603 | 68109 | 87698 |

| Skattagrundarl. í % av miðalskattagr. | 84 | 85 | 80 | 123 | 93 | 70 | 78 | 100 |

Viðm.: Elduvíkar kommuna er í Eysturoy og Funnings kommuna er í Sundalagnum.

Myndin sýnir, at inntøkugrundarlagið pr. íbúgva í Streymoyarøkinum er tað einasta, sum er hægri enn inntøkugrundarlagið pr. íbúgva í øllum landinum (miðalinntøkugrundarlagið).

Harafturímóti er inntøkugrundarlagið í Sandoyarøkinum ikki meira enn 70% av miðalinntøkugrundarlagnum fyri landið. Sandoyarøkið er eisini eitt tað øki, sum hevur verið meinast rakt av kreppuni.

Fyri at gera umstøðurnar hjá kommununum at røkja tær lógarfestu uppgávur javnari er neyðugt við inntøkujavning. Javningin verður funnin soleiðis:

Verður hetta talið positivt (t. e. at inntøkugrundarlagið í kommununi er minni enn miðalinntøkugrundarlagið), fær kommunan pening gjøgnum javningarskipanina. Kommunan skal harafturímóti rinda pening til skipanina, um hetta talið er negativt.

Felags roknaða skattaprosentið skal veita trygd fyri, at kommunueindin ikki kann ávirka javningina við at broyta sítt skattaprosent, so heldur enn at falda inntøkugrundarlagið eftir javningina við skattaprosentinum hjá kommununi verður roknað fram til eitt felags skattaprosent. Hetta verður gjørt á tann hátt, at allar útreiðslurnar hjá kommunueindunum verða settar í mun til alt inntøkugrundarlagið hjá kommunueindunum. Hetta tal var fyri 1996: 674.847/3.840.039=17,57%.

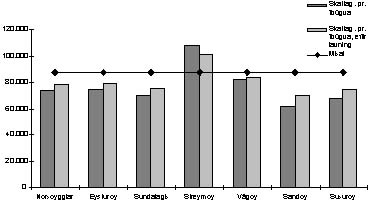

Dømi um inntøkujavning sæst í talvuni og á myndini niðanfyri. Her er roknað við 33 prosenta javning.

| 1996 | Norðoyggjar | Eysturoy | Sundalagið | Streymoy | Vágar | Sandoy | Suðuroy | Tils. |

| Skattagrundarlag í 1000 kr. | 412003 | 622806 | 146002 | 2012881 | 212065 | 90741 | 343541 | 3840039 |

| Fólktal viõ árslok | 5609 | 8345 | 2082 | 18639 | 2595 | 1473 | 5044 | 43797 |

| Skattagrundarlag pr. Íbúgva | 73454 | 74632 | 70126 | 107993 | 81721 | 61603 | 68109 | 87698 |

| Skattagrundarl. í % av miðalskattagr. | 84 | 85 | 80 | 123 | 93 | 70 | 78 | 100 |

| Skattagrundarlag eftir 33% javning | 78155 | 78944 | 75925 | 101296 | 83693 | 70214 | 74573 | |

| Gjalding til/frá øki í 1000 kr. | 4632 | 6322 | 2121 | -21933 | 899 | 2229 | 5729 |

Viðm.: Elduvíkar kommuna er í Eysturoy og Funnings kommuna er í Sundalagnum.

Í sambandi við eina javning av inntøkugrundarlagnum er tað sostatt Streymoyarøkið, ið fer at rinda til hini økini. Í hesum dømi fáa hini økini eitt ískoyti, sum er 33% av muninum millum miðalinntøkugrundarlagið í landinum og inntøkugrundarlagið hjá kommununi.

Tað eru 3 viðurskifti, ið volda, at munur er á útreiðslustøði kommunanna:

| Munur á virkisføri |

| Munur á valdum tænastustøði |

| Munur á útreiðslutørvi |

Til ber hjá kommununi at ávirka rakstrarvirknið, og hon velur sjálv sítt tænastustøði. Tað er sostatt bert munurin á útreiðslutørvinum, sum kommunan ikki beinleiðis kann ávirka, og tí er tað bert hesin tørvur, sum eigur at verða javnaður.

Dømi um javning eftir útreiðslutørvi:

| Kommuna I | Kommuna II |

| 2 skattgjaldarar | 2 skattgjaldarar |

| Inntøkugrundarlag 100.000 | Inntøkugrundarlag 100.000 |

| pr. skattgjaldara | pr. skattgjaldara |

| 2 børn, sum hvørt kostar | 4 børn, sum hvørt kostar |

| 10.000 kr. í skúlaútreiõslum | 10.000 kr. í skúlaútreiõslum |

| Skúlaútreiõslurnar eru | Skúlaútreiõslurnar eru |

| tilsamans 20.000 kr. | tilsamans 40.000 kr. |

Av hesum sæst, at inntøkugrundarlagið hjá kommununum er tað sama, men at kommuna I hevur 2 børn, og kommuna II hevur 4 børn. Av tí vera útreiðslurnar hjá kommunu II 40.000 kr. tað er tvífalt so stórar, sum tær eru hjá kommunu I. Til tess at fíggja útreiðslurnar skulu borgararnir í kommunu I rinda 10% í skatti; men borgararnir í kommunu II skulu harafturímóti rinda 20%.

Verður einki gjørt við tílík viðurskifti, er vandi fyri, at borgararnir í kommunu II flyta til kommunu I, tí tað er munandi bíligari at liva í hesi kommunu. Í hesum føri er tí neyðugt at javna eftir útreiðslutørvinum hjá kommununum, so at kommuna I, ið hevur tann lítla útreiðslutørvin, rindar til kommunu II, ið hevur tann stóra útreiðslutørvin.

Tað er ikki so lætt at javna eftir útreiðslutørvi sum eftir inntøkugrundarlagnum. Neyðugt er at finna eitt mál fyri útreiðslutørvinum hjá hvørji einstakari kommunueind. Hetta eigur at verða gjørt við sakligum metingarstøði (objektivum kriterium), so at kommunan sjálv ikki kann ávirka javningina. Harafturímóti eigur tað sakliga metingarstøðið at lýsa tann veruliga eftirspurningartørvin fyri tær tænastur, javnað verður fyri.

Í Danmørk er útreiðslutørvurin hjá tí einstøku kommununi grundaður á hesi 3 viðurskifti:

Grundískoytið er við, av tí at ein og hvør kommuna, stór ella lítil, hevur fastar útreiðslur. Grundískoytið leggur serliga upp fyri tær meirútreiðslur, sum eru í teimum smæstu kommununum.

Tann aldurstreytaði útreiðslutørvurin hjá kommununi verður funnin á tann hátt, at íbúgvatalið í hvørjum aldursbólki verður faldað við einum miðalkostnaði fyri ein íbúgva í hvørjum aldursbólki. Tað eru serliga børn og tey eldru, ið her hava týdning fyri útreiðslutørvin hjá kommununi. Av børnum standast útreiðslur til dagstovnar, skúlar o.a., og av teimum eldru eru útreiðslur til heimahjálp, ellisheim, pensjón o.s.fr.

Tann sosialt treytaði útreiðslutørvurin hjá kommununi verður funnin við støði í sosialum kriterium. Í Danmørk eru hesi metingarstøði m.a., hvussu nógv børn eru í kommununi, sum bert hava ein forsyrgjara, hvussu nógv arbeiðsleys eru í aldrinum 20-59 ár, hvussu nógv fólk eru millum 25-49 ár, sum ikki hava nakra vinnuliga útbúgving o.s.fr. Hesi viðurskifti sýna ta sosialu tyngdina í kommununi.

Tá ið útreiðslutørvurin hjá kommununi er funnin, verður javningin funnin á tann hátt, at:

Um talið er negativt, (t.e. at útreiðslutørvurin hjá kommununi er minni enn miðalútreiðslutørvurin fyri landið), skal kommunan rinda til javningarskipanina. Kommunan fær harafturímóti pengar frá javningarskipanini, um talið er positivt. Við øðrum orðum sagt, koma kommunur við lítlum útreiðslutørvi at rinda til tær kommunur, ið hava nógvan útreiðslutørv fyri neyðini.

Hetta yvirlitið sýnir okkum eitt dømi um útreiðslujavningina á skúlaøkinum. Men av tí at skúlaøkið bert er ein partur av kommununnar útreiðslum, so eigur hetta dømið at verða tikið við fyrivarni, við tað at tað einki sigur um allan útreiðslutørvin hjá eini kommunu í so máta. Somuleiðis er støðið tikið í verandi kommunum, so at lagt er ikki uppfyri, at stórar kommunueindir fara møguliga at gagnnýta raksturin betur.

| Øki | Norðoyggjar | Eysturoy | Sundalagið | Streymoy | Vágar | Sandoy | Suðuroy | Tils. |

| Næmingar | 877 | 1405 | 401 | 2945 | 418 | 222 | 750 | 7018 |

| Tímar | 1694 | 2650 | 860 | 5229 | 801 | 512 | 1524 | 13270 |

| Krónur | 15415400 | 24115000 | 7826000 | 47583900 | 7289100 | 4659200 | 13868400 | 120757000 |

| Miðal/næm. | 17577 | 17164 | 19516 | 16158 | 17438 | 20987 | 18491 | 17207 |

| Javning pr. næm. | 122 | -14 | 762 | -346 | 76 | 1248 | 424 | |

| Tilsamans | 107275 | -19962 | 305610 | -1019697 | 31903 | 276969 | 317900 |

Viðm.: Elduvíkar kommuna er í Eysturoy og Funnings kommuna er í Sundalagnum.

Í hesum dømi er eisini javnað við 33%. Sum vit síggja á talvuni, kostar ein næmingur í miðal kr. 17.207 árliga, um roknað verður við, at hvør undirvísingartími kostar 175 kr. Av talvuni sæst, at tað bert eru Streymoy og Eysturoy, ið hava minni útreiðslutørv, enn miðaltørvurin er pr. næming. Tað verða tí hesar kommunur, ið skulu rinda til hinar kommunurnar.

Ein javningarskipan kann verða ráðløgd á ymiskan hátt. Til ber, at kommunurnar sjálvar rinda ein part av sínum skattainntøkum í ein javningargrunn. So verður tað uppgáva grunsins at býta peningin millum kommunurnar. Í hesum føri verður tað javnað millum kommunurnar.

Nú ein uppgáva skal verða flutt frá landi til kommunur, og skatturin so samstundis verður javnaður, sí kapitul 7.2, so hevði borið til í tí viðfangi at goldið javningargrunninum ein part av hesum skatti. Um t.d. tann uppgáva, ið flutt verður, kostar 10%, so lækkar landskatturin 10%, kommunuskatturin hækkar 8%, og javningargrunnurin fær 2%.

Til ber eisini at javna frá landi til kommunur, so at landið rindar ein part av sínum inntøkum í tann javningargrunn, sum frammanfyri er nevndur. Tað er hesin háttur, sum nýttur verður í Íslandi.

Hvørt hesin ella hasin háttur verður nýttur, so er tað, ið hvussu so er, peningur hjá teimum somu borgarum, ið javnað verður við.

Av tí at javningarskipanin er í tveimum, er tað møguligt, at sama kommuna skal rinda pening til javningina, tá ið tað verður inntøkujavnað, og at hon fær pening aftur frá javningarskipanini, tá ið javnað verður eftir útreiðslutørvinum.

Kommununevndin ásannar, at javning er neyðug, nú uppgávur skulu verða lagdar til kommunurnar. Kommununevndin mælir tí til, at nevnd verður sett at kanna hesi viðurskifti gjøllari, og eigur henda nevndin at gera uppskot um eina javningarskipan her á landi. Tað er serliga javningin av útreiðslutørvinum, ið krevur nógva fyrireiking. Tað skal viðmerkjast, at javningarskipanin eigur at verða gjørd við sakligum metingarstøði (objektivum kriterium), so kommunurnar ikki kunnu ávirka javningina. Eisini skal viðmerkjast, at ein javningarskipan eigur sum minst at ávirka eggjanina hjá kommununum at skapa búskaparligan vøkstur, eins og hon sum minst eigur at órógva meginregluna um, at borgarin greitt skal kunna fata kostnaðin av tí kommunala virkseminum.